RESUMO

As complexas relações entre instituições financeiras e demais mercados produtivos no atual sistema capitalista podem criar um efeito em cadeia em suas respectivas áreas, tornando importante uma gestão assertiva e confiável das instituições financeiras para prevenir possíveis fraudes. As red flags, indicadores de alerta, podem ser usadas por auditores independentes para localizar erros e fraudes. Diante disto, este trabalho tem como objetivo entender quais condutas são consideradas criminosas na gestão de instituições financeiras pelo Poder Judiciário, por meio da análise de decisões proferidas pelos Tribunais Regionais Federais, para criar red flags assertivas para os auditores utilizarem em seus trabalhos. O artigo também fornece uma visão geral das disposições legais para gestão fraudulenta no Brasil.

Palavras-chave: Gestão fraudulenta. Red flags. Auditoria. Instituições financeiras.

1. INTRODUÇÃO

As instituições financeiras representam o core de todo o sistema econômico atual, consolidando-se como uma estrutura na qual realiza intermediação e depósito do fluxo de riqueza. Devido ao fato da globalização e essência do sistema capitalista atual, o grau de complexidade das relações entre instituições bancárias e os demais mercados produtivos criam um efeito em cadeia em suas respectivas áreas, o que contribui em uma crise em determinado setor o que pode desencadear diversas outras crises nos demais setores (SILVA FILHO, 2017).

Posto isso, se faz importante uma gestão assertiva e fidedigna de uma instituição financeira, evitando, possíveis fraudes que ocasionariam problemas estruturais tanto no mercado nacional quanto internacional. Um dos métodos para identificar e evitar possíveis fraudes é a auditoria independente, realizada por empresas especializadas e por profissionais capacitados. Desse modo, a utilização de red flags para apuração e localização de erros e fraudes é fundamental, como citam Reinstein e McMillan (2004), ao mencionarem que o red flags são indícios de perigo que tem como objetivo alertar o auditor independente sobre uma possível fraude ocorrendo.

Gestão fraudulenta em instituição financeira é considerada crime previsto no Art. 4º da Lei nº 7.492 (BRASIL, 1986) o qual aduz “gerir fraudulentamente instituição financeira”. O tipo penal não delimita a conduta que se enquadra na prática delitiva do fato, contudo, cabe recorrer a discussão doutrinária para entender a conduta considerada incorreta do agente deste tipo penal extremamente aberto (RIBEIRO, 2019).

Diante desses comentários este trabalho visa, por meio de análises de acórdãos expedidas por (TRF) Tribunais Regionais Federais, entender qual a conduta considerada delitiva do agente no crime de gestão fraudulenta de instituições financeiras pelo Judiciário para a criação de assertivas red flags para auditorias utilizarem em seus trabalhos.

2. REVISÃO BIBLIOGRÁFICA

2.1 Gestão Fraudulenta

O crime de gestão fraudulenta é previsto na Lei 7.492 (BRASIL, 1986), que “define os crimes contra o sistema financeiro nacional, e dá outras providencias”. O Art. 4 da lei supracitada alega em seu caput que “gerir fraudulentamente instituição financeira”, gera pena de reclusão de 3 a 12 anos e multa. Para facilitar o entendimento acerca da dificuldade em delimitar a conduta delitiva do agente ao cometer o crime de gestão fraudulenta é necessário entender sua previsão legal em um dispositivo anterior. Gestão fraudulenta e temerária eram previstas no artigo 3º, inciso IX, da Lei de Economia Popular de 1951 (BRASIL, 1951).

O referido inciso IX do artigo 3º aduzia que era considerado crime gerenciar bancos ou estabelecimentos bancários, ou empresas de capitalização, seguros, pecúlios ou pensões vitalícias de maneira fraudulenta ou temerária, assim como sociedades de empréstimos ou financiamento de construções e imóveis vendidos a prestações, com ou sem sorteio ou preferência por meio de pontos ou quotas; caixas econômicas; caixas Raiffeisen; caixas mútuas, de beneficência, socorros ou empréstimos; caixas de pecúlios, pensão e aposentadoria; caixas construtoras; cooperativas; sociedades de economia coletiva, levando-as à falência ou insolvência, ou não cumprindo qualquer das cláusulas contratuais e prejudicando os interessados.

É possível notar que o legislador se preocupou em definir e delimitar as condutas adotadas para fim de caracterização do delito cometido. Deste modo, era considerado gestão fraudulenta aquele que não cumprisse cláusulas contratuais com prejuízo dos interessados ou caso a gestão anormal realizada pelo agente acarretasse a falência ou insolvência da sociedade (OLIVEIRA, 1999).

Diante do contexto de modernização da sociedade e, também, das próprias instituições financeiras, se fez necessário uma atualização do texto legal para abarcar dentro do rol taxativo as novas empresas consideradas instituições financeiras. Tal inclusão não aconteceu na antiga normal legal previsto na Lei Economia Popular (TÓRTIMA, 2011).

Entretanto, com o novo dispositivo legal, o Anteprojeto da Comissão de Reforma da Parte Especial do Código Penal foi ignorado, retirando elementares da lei. Deste modo, o legislador criou um tipo penal sem conexão com algum resultado específico para caracterizar a conduta, acarretando um tipo genérico. Pimentel (1987) abordou a comparação entre as duas formas elencando a primeira, relativa à Lei de Economia Popular, demasiadamente mais clara, porque há condições para que o crime ocorresse. Neste caso, a existência de falência ou insolvência ou o não cumprimento de cláusulas contratuais com prejuízo a terceiros, criaria as condições necessárias para o exame da gestão e, posteriormente, identificar o comportamento fraudulento ou não. Porém, de acordo com a legislação atual, quando se trata do Art. 4º vigente, a conduta adotada pelo agente se torna demasiadamente subjetiva, tornando difícil apurar todos os elementos do delito.

2.2 Fraude

Albrecht (2011) alega que existe três elementos para a ocorrência de uma fraude dentro de um ambiente corporativo, a saber: visão; oportunidade e pressão.

Pressão: esse elemento pode ser dividido em três grupos principais quando se trata do tema: pressões financeiras, vícios e pressões no trabalho. Estudos mostram que 95% das fraudes ocorrem por motivos financeiros ou relacionados a vícios. Os motivos financeiros mais comuns são: ganância, viver de uma forma que não condiz com a realidade, contas a pagar em demasia, baixo crédito, perdas financeiras e gastos inesperados com alguma emergência (ALBRECHT, 2011).

Notícias veiculadas na mídia apontam que uma das piores motivações para se cometer a fraude está ligada ao vício. O vício relacionado a drogas, álcool, relacionamentos extraconjugais caros levam a uma crise financeira que o pressiona a cometer a fraude. O autor da infração não encontra outra saída a não ser realizar a fraude na companhia em que se encontra.

Outro motivo elencado dentro da elementar “pressão” está relacionado com a pressão sentida dentro do próprio ambiente de trabalho. A principal razão para isso ocorrer se deve ao fato do colaborador querer “dar o troco” na empresa por motivos como: falta de reconhecimento, insatisfação com o trabalho realizado, salário não adequado com a sua função ou carga horárias excedidas.

Oportunidade: aborda a facilidade dentro de uma companhia para se cometer a fraude ou a chance de não ser pego (ALBRECHT, 2011).

Ter um sistema para o controle e prevenção de fraudes é provavelmente o passo mais importante para evitar qualquer tipo de fraude. Os demais podem ser elencados como a incapacidade de julgar a qualidade do desempenho, a falha em disciplinar os perpetradores de fraude, a falta de acesso à informação, a ignorância seguida de apatia e incapacidade, além da falta de um caminho a ser seguido para a auditoria poder reconstruir as possíveis fraudes (ALBRECHT, 2011).

Visão: o último elemento trata sobre a visão do fraudador sobre o ato fraudulento, ou melhor definindo, a sua racionalização do fato. Os fraudadores utilizam pensamentos para tirar a “culpa” do ato realizado por eles. Racionalizam a fraude como um fato que, de certo modo, foi necessário e aceitável. Seus principais pensamentos são: “A organização me deve esse dinheiro”, “estou pegando apenas emprestado e devolverei”, “ninguém sairá machucado”, “eu mereço mais” e raríssimas sãs as fraudes cometidas por agentes que não racionalizam o fato. Desse modo, a racionalização permite que a fraude seja cometida indiscriminadamente, uma justifica plausível para o próprio agente cometer o crime (ALBRECHT, 2011).

Um dos exemplos mais notórios e corriqueiros da racionalização do ato está relacionado com a evasão fiscal. É comum conhecer alguém que sonegou tributos alegando as seguintes racionalizações: “eu pago mais do que deveria”, “o governo gasta dinheiro à toa” e “os ricos não pagam impostos o suficiente”.

2.3 Red Flags

De acordo com Parodi (2008) existem diversos meios proativos para a detecção de fraudes em uma empresa. Uma vez que há uma suspeita, ela deve ser investigada e documentada, incluindo entrevistas, vigilâncias, auditorias investigativas. Dentro desses sistemas proativos de detecção de fraudes, está incluso o monitoramento constante de indicadores ou “red flags” para uma averiguação mais assertiva da incidência de uma fraude ou não.

Red flags são indicadores que podem identificar possíveis fraudes ocorrentes dentro de uma organização (AL30BRECHT, 2011). Além do objetivo de identificar fraudes, estes indicadores têm o objetivo de prevenir que uma fraude ocorra. Pois, por mais que não exista a ocorrência de uma fraude, uma red flag levantada em determinada área pode ser crucial para que haja a possibilidade da existência de uma fraude no futuro. Desse modo, estes indicadores são muito apreciados em organizações que trabalham com a prevenção de fraudes.

Albrecht (2011) aduz que a detecção de fraudes geralmente começa com a identificação de sintomas, indicadores ou red flags que tendem a estar associados à fraude. Infelizmente, essas “red flags” também podem ser associadas a fatores não fraudulentos. Existem três maneiras principais de detectar fraudes: (1) por acaso, (2) fornecendo maneiras para as pessoas relatarem suspeitas de fraude e (3) examinando registros e documentos de transações para determinar se há anomalias que possam representar fraude.

No passado, a maioria das fraudes eram detectadas por acidente. Infelizmente, quando a detecção ocorreu, as fraudes geralmente eram grandes e já aconteciam há algum tempo. Na maioria dos casos, havia até mesmo indivíduos nas organizações que suspeitavam que a fraude estava ocorrendo, mas não se apresentaram, seja porque não tinham certeza de que era fraude, não queriam acusar erroneamente alguém, não sabiam como denunciar a fraude ou temiam as consequências de se tornar um denunciante. Como as linhas diretas ou outros sistemas de denúncia geralmente não existem, os funcionários raramente oferecem informações sobre possíveis sintomas de fraude. Essa falta de relatórios é lamentável, porque os funcionários estão na melhor posição para reconhecer o comportamento desonesto ou questionar as red flags com as quais estão mais familiarizados do que qualquer outra pessoa.

A fraude em si raramente é vista, apenas seus sintomas são geralmente observados. O que pode parecer um sintoma de fraude muitas vezes acaba sendo explicado por fatores não fraudadores, o que cria confusão, atraso e despesas adicionais para a equipe de fraude. Mesmo com essas fraquezas, no entanto, identificar red flags ou sintomas de fraude é muitas vezes o melhor, e às vezes o único, método prático de detecção proativa de fraudes. Todos os padrões de fraude de auditoria, por exemplo, recomendam a abordagem de red flag para detectar fraudes.

Para Kranacher et al. (2011) é impossível listar completamente todas as red flags que podem ser observadas ao tentar detectar fraudes. Cada fraude apresenta alguns atributos únicos e, portanto, as red flags relacionadas também são um pouco únicas. Portanto, considerando as red flags, é importante pensar sobre a red flag no contexto das circunstâncias. Por que a transação ou transações parecem importantes? O que faz com que essa transação ou série de transações pareça incomum ou irregular? Como essa red flag entra no ambiente de controle da empresa? A red flag se encaixa em um esquema de fraude conhecido, dada a organização, sua indústria, sua concorrência e o ambiente de negócios atual? Finalmente, é importante usar a tomada de decisão baseada em evidências para tirar uma conclusão de que a fraude é provável ou que essa anomalia tem outra explicação razoável. É importante usar evidências para ver se você pode desenvolver outras razões para a atividade suspeita.

A utilização de software tem se revelado extremamente útil como uma forma de apoiar ou substituir o trabalho dos auditores independentes. Ele é um modelo prático e altamente eficiente na manipulação de dados, uma tarefa que consumiria muito tempo se fosse feita manualmente, com a leitura e análise prévia pelos auditores (CARRARO et al., 2020). Diante do exposto a introdução de red flags em softwares para a detecção e prevenção de fraudes é um excelente meio para coibir tal ato. Não obstante, este trabalho tem como foco a criação de red flags pertinentes ao crime de gestão fraudulenta para serem inseridas em softwares de detecção de fraudes.

3. PERCURSO METODOLÓGICO

A pesquisa tem como característica ser exploratória. Como aborda Gil (2002) o objetivo dessas pesquisas é fornecer uma compreensão mais aprofundada do problema, a fim de torná-lo mais explícito ou desenvolver hipóteses. Pode-se dizer que o principal objetivo dessas pesquisas é aprimorar ideias ou descobrir intuições. O planejamento dessas pesquisas é altamente flexível, permitindo a consideração de vários aspectos relacionados ao assunto estudado.

Nesta pesquisa utilizou-se a análise documental e uma revisão bibliográfica acerca das condutas realizadas pelos agentes no crime de gestão fraudulenta para se criar red flags, analisando 42 acórdãos de três (TRF) para auferir a conduta adotada pelos agentes condenados pelo crime de gestão fraudulenta e a partir desse ponto gerar red flags condizentes com a condenação da prática.

Os (TRF’s) escolhidos foram da 1ª Região que abarca metade dos estados brasileiros (Acre, Amazonas, Amapá, Bahia, Goiás, Maranhão, Mato Grosso, Pará, Piauí, Rondônia, Roraima e Tocantins) e o Distrito Federal, da 3ª Região, no qual estão os estados de São Paulo e Mato Grosso do Sul e o (TRF) da 4ª Região com jurisdição sobre os estados Rio Grande do Sul, Santa Catarina e Paraná. (Art. 27, § 6º, do Ato das Disposições Constitucionais Transitórias; Resolução nº. 01/1988 do Tribunal Federal de Recursos e Lei nº. 7.727/1989).

A escolha dessas regiões se deu pela maior abrangência nacional e, também, pelo maior número de instituições financeiras na região Sudeste e Sul do país. É importante frisar que os acórdãos pesquisados são os que estavam disponíveis nos sites das três regiões federais supracitadas. No entanto, é importante notar que a falta de acesso a todos os acórdãos do tribunal representa uma limitação objetiva para os resultados deste trabalho, uma vez que, muitos processos ocorrem em segredo de justiça impossibilitando o acesso ao público geral.

Foram utilizados artigos de trabalhos anteriores que tratam sobre a gestão fraudulenta e livros a respeito de fraudes e geração de red flags para auditoria. Para a criação do proposto, a análise de acórdãos se fez primordial para facilitar o entendimento do judiciário acerca do crime de gestão fraudulenta.

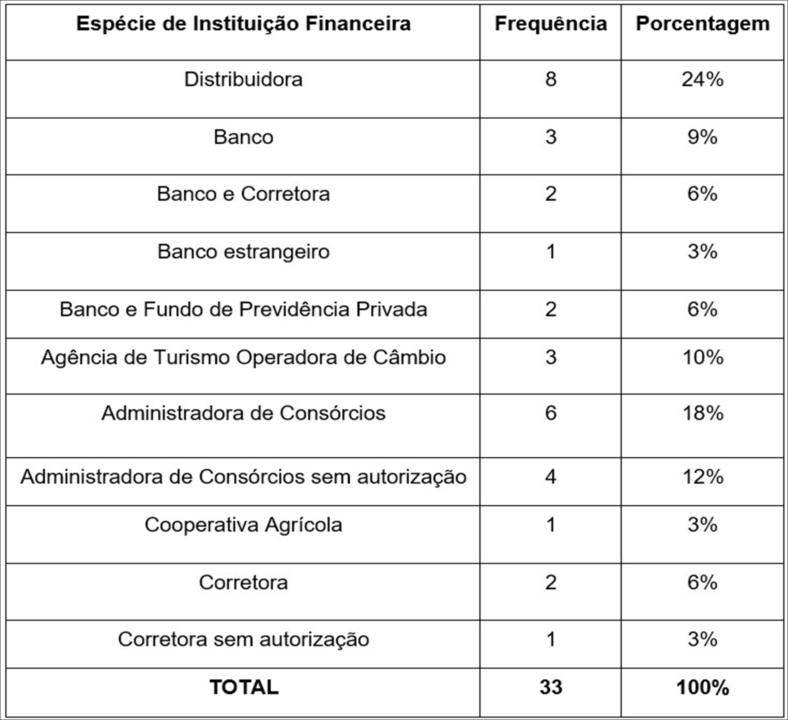

Um estudo sobre acórdãos realizado por Paula (2011) no (TRF) da 3ª região elencou as instituições financeiras que mais realizaram gestão fraudulenta em um período (2001 a 2010), apresentada na Tabela 1.

Em 30% dos casos analisados, a instituição administradora de consórcios foi a principal envolvida, dos quais 12% não possuíam autorização para operar. As distribuidoras de títulos e valores mobiliários figuraram em 24% dos casos, enquanto os bancos, como parte das instituições financeiras, estiveram envolvidos em 24% dos casos, sendo que em 9% estavam sozinhos, em 6% juntamente com corretoras de títulos e valores mobiliários, em 6% ao lado de fundos de previdência privada, e em 3% se tratava de um banco estrangeiro. As corretoras de títulos e valores mobiliários apareceram isoladamente em 9% dos casos, com 3% dessas corretoras não tendo autorização para operar. As agências de turismo operadoras de câmbio apareceram em 10% dos casos, e as cooperativas de crédito surgiram em apenas 3%.

Diante do exposto, a geração de red flags se concretizou para três instituições financeiras: Administradora de Consórcios, Distribuidora de títulos e valores mobiliários e Bancos isolados ou em conjunto com outras instituições. Por questões de limitação na estrutura e o tipo de trabalho realizado não foram exibidos todos os acórdãos que embasaram a criação destas red flags, entretanto, todas as red flags embasam-se em pelo menos um acórdão correspondente ao caso.

TABELA 1: Instituições financeiras com maior incidência em gestão fraudulenta

Mediante o exposto, foi possível tipificar os eventos e criar uma análise com base nos construtos de red flags.

4. PROPOSIÇÃO DE RED FLAGS

Utilizando as premissas descritas na seção anterior, foi possível categorizar os processos em lume e consequentemente, elencar premissas para a criação de red flags, descritas nessa seção.

4.1 Administradora de Consórcio – Utilização de caixa único

A primeira red flag que pode ser citada é a utilização de caixa único por parte de administradora de consórcio. O caixa único é uma prática utilizada por administradoras de consórcios, que consiste em manter em um único caixa todos os recursos financeiros relacionados aos consórcios administrados pela empresa. Isso significa que os valores pagos pelos consorciados em suas parcelas e os recursos destinados à constituição de fundos de reserva são mantidos em um mesmo caixa, sem que haja uma separação física entre os recursos de cada grupo de consórcio.

Em anuência com o exposto tem-se a Apelação Criminal 2007.03.99.011870-1, na qual os responsáveis pela administração dos consórcios mantiveram um único caixa, sem separação dos recursos de cada grupo de consórcio, deixando de entregar bens aos consorciados, não mantendo regularmente os livros razão e diário, incluindo informações falsas nos documentos contábeis da empresa e desviando recursos para si e para outras empresas das quais eram sócios (ACR 2007.03.99.011870-1, Primeira Turma, Des. Fed. Johonsom di Salvo, j. 04.05.2010, DJ 20.05.2010).

4.1.1. Ocorrência de atrasos nos pagamentos aos consorciados

A segunda red flag trata sobre a ocorrência de atrasos nos pagamentos aos consorciados. O caso notório é em referência a empresa Universal Representações e Administração S/C Ltda.

As práticas adotadas incluíram a transferência indevida de recursos do fundo dos consorciados para o caixa da administradora, a omissão de depósitos obrigatórios em bancos e a não devolução ao fundo de reserva dos consorciados dos lucros obtidos com investimentos no mercado de capitais, além da suspensão do pagamento das cotas de consórcio adquiridas (ACR 95.03.008286-2, Segunda Turma, Des. Fed. Peixoto Jr., j. 17.05.2005, DJ 05.08.2005).

Em auditoria independente um procedimento muito utilizado é a circularização, onde saldos a receber e a pagar são confrontados com seus respectivos devedores e credores. Nesse sentido, inserir um “holofote” sob esse aspecto é fundamental, ampliando assim os testes de auditoria principalmente sobre os consorciados, a fim de obter elementos passíveis de erro ou fraude.

Esse trabalho de circularização deve ser feito inicialmente pelos auditores internos, intensificado posteriormente conforme os testes de aderência pelos auditores externos. Conforme identificou Kawamura et al. (2017), a auditoria interna fortaleceu o disclosure, accountability de empresas do setor público, evitando assim as fraudes.

4.1.2. Ausência de um controle interno efetivo por parte da administradora

A análise dos acórdãos estudados envolvendo administradoras de consórcios em casos em gestão fraudulenta identifica a ausência de um controle interno efetivo por parte da administradora como um red flag.

A falta deste controle pode indicar possíveis más intenções por parte dos dirigentes da empresa e, também, pode indicar que a administradora não está cumprindo com as suas obrigações financeiras e não está tratando adequadamente os recursos dos consorciados, além de possíveis desvios de dinheiro.

Várias são as entidades que regulam o mercado financeiro como um todo, dentre elas por exemplo a Superintendência de Seguros Privados (SUSEP), Banco Central do Brasil (BACEN), Comissão de Valores Mobiliários (CVM), Comitê de Pronunciamentos Contábeis (CPC), entre outros.

Dessa forma, esses três red flags gerados a partir da análise de processos judiciais em administradoras de consórcio, servem também para demais entidades que atuam no mercado financeiro.

4.2 Distribuidora de títulos e valores mobiliários – Prejuízos sistemáticos em operações financeiras

Muitos casos envolvendo este tema apareceram durante o estudo dos acórdãos, mostrando ser uma prática corriqueira entre os agentes.

Três casos são notórios para facilitar o entendimento do ocorrido, o primeiro trata a conduta de um administrador de distribuidora que realizava operações de swap¹ e de compra e venda de opções com outras quatro empresas não financeiras, que eram gerenciadas por outros acusados, prejudicando a distribuidora, mas beneficiando as outras empresas.

Essas operações distorciam os lucros das operações de day trade² da 1distribuidora e permitiam que ela evitasse o pagamento de impostos. O administrador da distribuidora pagava aos demais acusados para realizar as operações e o dinheiro desviado era mantido em contas de outras empresas às quais o administrador tinha acesso (ACR 1999.03.99.030642-7, Segunda Turma, Des. Fed. Nelton dos Santos, j. 31.05.2005, DJ 01.07.2005).

O segundo, sócio administrador auferia lucros exorbitantes com compra de letras do tesouro estadual, porém auferia sistemáticos prejuízos com operações com bônus do Banco Central, ouro e outras operações, desviando o lucro obtido inicialmente para outras pessoas físicas e jurídicas (ACR 2001.03.99.057006-1, Quinta Turma, Juiz Conv. Helio Nogueira, j. 16.07.2007, DJ 14.08.2007). Além de incorrerem com o crime de sonegação fiscal, acometem também o crime de gestão fraudulenta, demonstrando ser uma prática perigosa entre as distribuidoras.

O último caso trata sobre o diretor da distribuidora que realizava operações de day trade com contratos na Bolsa de Mercadorias e Futuros, obtendo prejuízos sistemáticos em benefício de uma empresa de factoring da qual também era diretor. O capital perdido nessas operações era posteriormente transferido por outras empresas para a distribuidora, criando uma simulação de prejuízos com o objetivo de sonegar impostos (ACR 2007.03.99.007029-7, Primeira Turma, Juiz Conv. Paulo Sarno, j. 14.10.2008, DJ 10.11.2008).

Em termos de procedimentos de auditoria em geral, fica mais difícil estabelecer uma correlação com procedimentos descritos na legislação em vigor e a temática dessa seção para a definição de red flags. Porém onde a “fumaça existe fogo”, como diz a sabedoria popular e assim tem se demonstrado ao longo de décadas por conta de vários escândalos como os casos Enron, Parmalat, Banco Pan Americano, entre outros e nesse ano de 2023 o mais enigmático e bilionário caso da Americanas.com.

Nesse último, existem várias versões que podem ser levadas também ao ambiente de instituições financeiras, pois ainda não foi detectada qual a engenharia utilizada para ludibriar milhares de credores e gerar um rombo bilionário, causando uma reviravolta no mercado financeiro, mexendo com toda a estrutura do mercado, principalmente na concessão de novos empréstimos. Inúmeras são as hipóteses aventadas para tanto, mas os auditores independentes de uma grande empresa de auditoria internacional já estão sendo investigados (INFOMONEY, 2023).

4.3 Bancos isolados ou em conjunto com outras instituições – Compra de ativos de baixa liquidez e superfaturados

Essa red flag foi gerada após a verificação dos acórdãos em relação a bancos, sendo um caso para ilustrar o processo em que o gerente de administração de recursos de uma corretora associada a um banco que ordenou a duas outras corretoras que comprassem um grande lote de ações de baixa liquidez e com preços inflacionados, sem autorização do comitê técnico do banco. A operação foi planejada antecipadamente com as outras corretoras, a fim de evitar a fiscalização do banco. Essa negociação colocou em risco o patrimônio do banco (ACR 2001.03.99.057024-3, Segunda Turma, Des. Fed. Cotrim Guimarães, j. 01.04.2008, DJ 18.04.2008).

De acordo com a legislação em vigor, existem regras para operações no mercado financeiro, entretanto o que está demonstrado nos processos analisados é que essas regras estão sendo descumpridas. Logo, vale ressaltar que uma maior atenção tanto da auditoria interna como externa faz-se necessária, além dos próprios controles derivados de programas de compliance dessas instituições (MUNIZ FILHO et al, 2021).

4.3.1. Autorização de transações financeiras para cônjuges e parentes

Essa segunda red flag trata sobre autorização de transações financeiras para cônjuges e parentes na função de gerente de contas de bancos. Um caso para elucidar aduz sobre o réu, gerente do banco HSBC, que autorizou uma linha de crédito no valor de R$ 300.000,00 para afins de adiantamento de recebíveis de duplicatas, para uma empresa inativa que possuía como administradora sua esposa. Além do mais, após contrato firmado entre a empresa inativa e o próprio banco (tendo o réu como gerente signatário), a esposa forneceu a senha do Internet Banking do serviço prestado para que o marido emitisse duplicatas sem lastro em detrimento de terceiros que não possuíam relação comercial com a sacadora (ACR 5029243-71.2018.4.04.7000, Oitava Turma, Des. Fed. João Pedro Gebran Neto. 10/07/2022, DJ 20/07/2022).

Por se tratar de uma empresa de pequeno porte e até mesmo inativa fica limitada a atribuição dessa red flag a empresas que não são auditadas, porém o Banco Central (BACEN) possui elementos para impedir que transações como essa possam ser feitas e levarem as instituições financeiras ao prejuízo. Com a integração de sistemas junto ao Bacen, facilmente o HSBC teria descoberto essa fraude, pois ao checar a identificação da empresa (CNPJ), ficaria evidente que a empresa está inativa e, portanto, não tem como emitir ou contratar esse tipo de operação (SOBREIRA FILHO et al., 2019).

4.3.2. Falta de controle ou excesso de autoridade

Essas duas red flags permitem que muitos colaboradores de instituições financeiras realizem operações que no rol das praticadas entre todas as unidades de uma instituição passe despercebida. O caso trazido para elucidar essas red flags aborda de forma objetiva a importância de se ter um controle maior por parte de bancos em relação aos seus funcionários que detêm poderes para realizar transações financeiras e um programa de prestação de contas para os seus clientes adequado. Um gerente da Caixa Econômica Federal desviou valores de que tinha posse em proveito próprio e alheio identificando clientes que não estavam utilizando os limites de crédito disponibilizados, passando a utilizá-los sem o conhecimento dos titulares das contas, realizando operações de crédito nas quais parte dos recursos do novo financiamento serviria para quitar empréstimos anteriores, o denunciado efetivava o débito correspondente, contudo ao invés de liquidar o contrato antigo utilizava os recursos indevidamente.

Conforme relatos de correntistas da CEF, o denunciado convencia clientes a realizar empréstimos sob o pretexto de ajudá-lo no cumprimento de metas de empréstimos, mas não estornava os empréstimos feitos com esse propósito e não repassava os recursos aos tomadores do crédito. Para ocultar dos correntistas o fato de o contrato anterior não ter sido liquidado, e para que os tomadores não soubessem que contratos contraídos a título de “simulação” não foram estornados, o denunciado promovia a alteração da conta de débito das prestações do contrato que devia ser liquidado/estornado para contas controladas por ele próprio (ACR 5048810-93.2015.4.04.7000, Sétima Turma, Des. Fed. Danilo Pereira Júnior. 23/06/2020, DJ 30/06/2020).

Esse é mais um caso que contraria o que as boas normas de governança preconizam atualmente em relação a operações de crédito, ou seja, a falta de controle pode ser um item complicador em procedimentos de auditoria, pois realizar um censo em todas as operações de crédito realizadas por uma Instituição Financeira é algo surreal e contrário ao que preconiza a legislação em vigor, logo, as pesquisas revelam que fazer a “lição de casa” é muito importante (DE CASTRO AMARAL et al. 2009; DAL MAGRO, 2015; SILVA, 2017).

5. LEGISLAÇÕES DE COMPLIANCE VIGENTES NO BRASIL E SUAS IMPLICAÇÕES PARA AS INSTITUIÇÕES FINANCEIRAS

A estrutura regulatória de compliance no Brasil tem se desenvolvido de forma significativa nas últimas décadas, criando um conjunto robusto de normas que impõem obrigações às instituições financeiras e demais pessoas jurídicas. A compreensão dessas legislações é fundamental para que auditores independentes possam contextualizar as red flags identificadas neste trabalho dentro do ordenamento jurídico vigente, potencializando a efetividade dos procedimentos de auditoria e prevenção de fraudes.

5.1 Lei Anticorrupção – Lei nº 12.846/2013 e Decreto nº 8.420/2015

A Lei nº 12.846/2013, conhecida como Lei Anticorrupção, representa um marco no ordenamento jurídico brasileiro ao introduzir a responsabilidade administrativa e civil objetiva das pessoas jurídicas por atos lesivos praticados contra a administração pública nacional ou estrangeira (BRASIL, 2013). Diferentemente da legislação anterior, a lei dispensa a comprovação de culpa ou dolo da empresa, sendo suficiente a demonstração do ato ilícito e do nexo causal para a responsabilização. Tal inovação trouxe impactos diretos para o setor financeiro, que passou a adotar de forma mais intensa programas de integridade como mecanismo de defesa e prevenção.

O Decreto nº 8.420/2015, que regulamentou a Lei Anticorrupção, estabeleceu os critérios para avaliação dos programas de compliance (integridade). Entre os elementos exigidos estão o comprometimento da alta direção; existência de código de ética e canais de denúncia; treinamentos periódicos e ações de correção de irregularidades. A existência de um programa de compliance robusto pode atenuar as sanções impostas às instituições em caso de irregularidades, o que reforça sua importância também como instrumento estratégico (BRASIL, 2015). Nesse sentido, a omissão no cumprimento das regras de compliance pode ser suficiente para levar a condenações por lavagem de dinheiro e por crimes contra o sistema financeiro nacional, incluindo o crime de gestão fraudulenta.

5.2 Lei de Lavagem de Dinheiro – Lei nº 9.613/1998 e alterações pela Lei nº 12.683/2012

A Lei nº 9.613/1998, conhecida como Lei de Lavagem de Dinheiro, constitui um dos pilares do compliance financeiro no Brasil. Criada em decorrência de compromissos internacionais assumidos pelo país após a Convenção de Viena de 1988, a legislação dispõe sobre os crimes de “lavagem” ou ocultação de bens, direitos e valores provenientes de infrações penais. Além de tipificar o crime, a lei impõe obrigações às instituições financeiras, corretoras, seguradoras e demais setores obrigados, exigindo a identificação e o reporte de atividades suspeitas ao Conselho de Controle de Atividades Financeiras (COAF), hoje vinculado ao Banco Central do Brasil.

A Lei nº 12.683/2012 promoveu alterações consideráveis na Lei de Lavagem de Dinheiro, ampliando significativamente o rol de crimes antecedentes para abranger qualquer infração penal como possível antecedente da lavagem. Essa mudança ampliou o alcance das obrigações de compliance para as instituições financeiras, já que condutas como a gestão fraudulenta prevista no Art. 4º da Lei nº 7.492/1986 podem figurar como crime antecedente à lavagem de dinheiro, conectando as duas legislações de forma direta. O Banco Central do Brasil (BACEN) monitora e supervisiona as instituições autorizadas para que implementem políticas, procedimentos e controles de Prevenção à Lavagem de Dinheiro e ao Financiamento do Terrorismo (PLD/FT), comunicando ao COAF operações suspeitas que envolvam seus clientes.

5.3 Resolução CMN nº 4.595/2017 – Política de Conformidade para Instituições Financeiras

A Resolução CMN nº 4.595/2017 representa o principal instrumento regulatório específico de compliance para instituições financeiras no Brasil. Publicada pelo Conselho Monetário Nacional (CMN) em conjunto com o arcabouço regulatório de gerenciamento de riscos (Resolução nº 4.557/2017) e de auditoria interna (Resolução nº 4.588/2017), a norma obriga as instituições financeiras autorizadas a funcionar pelo BACEN a implementarem e manterem política de conformidade compatível com sua natureza, porte, complexidade, estrutura, perfil de risco e modelo de negócio (CMN, 2017).

Entre as principais exigências da Resolução CMN nº 4.595/2017 estão: (a) a designação de diretor específico responsável pela função de conformidade; (b) o monitoramento contínuo da aderência da instituição ao arcabouço legal e regulamentar; (c) a elaboração de relatório anual sobre os resultados das atividades de conformidade; e (d) a comunicação sistemática ao conselho de administração. A norma também veda que a remuneração do profissional responsável pela conformidade (Compliance Officer) esteja atrelada ao desempenho comercial ou financeiro da instituição, buscando assegurar a independência necessária ao exercício da função. As instituições que não cumprirem os requisitos ficam sujeitas às sanções do processo administrativo do BACEN. Tal normativa conversa diretamente com as red flags de ausência de controle interno e excesso de autoridade identificadas neste trabalho, já que a existência de uma estrutura de conformidade efetiva constitui obrigação legal para as instituições do setor.

5.4 Lei Geral de Proteção de Dados – LGPD (Lei nº 13.709/2018)

A Lei Geral de Proteção de Dados (LGPD), instituda em 2018 e com sanções em vigor desde 2021, regula o tratamento de dados pessoais por empresas e instituições no Brasil. Para o setor financeiro, uma vez que lida rotineiramente com grandes volumes de dados sensíveis de pessoas físicas e jurídicas, a LGPD possui impacto relevante. A lei exige que as organizações adotem medidas técnicas e administrativas capazes de proteger os dados pessoais de acessos não autorizados e de situações acidentais ou ilícitas de destruição, perda, alteração, comunicação ou difusão (BRASIL, 2018).

No contexto das red flags apresentadas neste trabalho, a LGPD reforça a necessidade de controles internos robustos nas instituições financeiras. O acesso indevido a informações de clientes pode configurar tanto crime de gestão fraudulenta quanto violação à LGPD, sujeitando a instituição a sanções administrativas que chegam a 2% do faturamento anual, limitadas a R$ 50 milhões por infração. A integração entre programas de compliance e as exigências da LGPD torna-se, portanto, um imperativo para o setor financeiro.

5.5 Relação entre as Legislações de Compliance e as Red Flags Propostas

As red flags geradas a partir das decisões judiciais analisadas neste trabalho possuem correspondência direta com as obrigações impostas pelas legislações de compliance vigentes no Brasil. A utilização de caixa único por administradoras de consórcio, por exemplo, contraria as exigências de segregar recursos e manter controles internos efetivos, conforme determinado pela Resolução CMN nº 4.595/2017. Os prejuízos sistemáticos em operações financeiras realizadas por distribuidoras podem ensejar o reporte de operações suspeitas ao COAF, nos termos da Lei nº 9.613/1998. A autorização de crédito para parentes e cônjuges, além de configurar crime, pode representar violação à política anticorrupção prevista na Lei nº 12.846/2013.

Nesse sentido, a atualização da Resolução CMN nº 4.595/2017 pela Resolução CMN nº 5.117/2024 ampliou o escopo das instituições sujeitas às regras de compliance, reafirmando a tendência regulatória de fortalecer continuamente as estruturas de controle interno. Adicionalmente, o uso de inteligência artificial para detecção de fraudes – como o sistema “Alice” desenvolvido pela Controladoria-Geral da União (CGU) para identificação de irregularidades em processos licitatórios – revela que a automação e as novas tecnologias passam a ser parte integrante do arsenal de compliance, em linha com o que propõe este trabalho ao sugerir a inserção de red flags em softwares de auditoria. O conjunto dessas legislações consolida um ambiente regulatório que exige das instituições financeiras não apenas a conformidade formal, mas uma cultura de integridade capaz de prevenir, detectar e corrigir desvios de conduta de forma rápida e eficaz.

6. CONSIDERAÇÕES FINAIS

Ao longo deste trabalho foi possível notar a dificuldade em identificar a conduta fraudulenta do agente para se enquadrar no que o legislador, ao criar a lei, teve como objetivo. Entretanto, após diversos julgados e com a criação de jurisprudência, um padrão de condutas vem sendo adotado para caracterizar o crime.

Conforme exposto, a adoção de indicadores de fraudes e erros (red flags) acaba se tornando um dos meios para identificar e prever fraudes. Sem estes indicadores muitas instituições financeiras ficam à deriva e com margem para fraudes ocorrerem. Entretanto, cabe aqui ressaltar que as assertivas de red flags apresentadas neste trabalho foram originadas nos processos analisados, portanto, sendo espelho dos últimos julgados. Contudo, cabe salientar que o processo de fraude é evolutivo, logo, a implementação de programas de auditoria, compliance, ESG, entre outros, também devem acompanhar essa dinâmica.

Desta forma, a importância de uma instituição financeira é de alto grau de relevância em um sistema capitalista, pois lida com economias de diversas pessoas e empresas. Uma possível ruptura em uma instituição financeira, gera o colapso de milhares e até milhões de pessoas de forma direta e indireta. Desse modo, deve ser constantemente vigiada pelos seus membros através de auditorias internas e externas, e pela sociedade como um todo, já que o Sistema Financeiro Nacional tem esses agentes como seus principais operadores.

Assim, estas red flags apresentadas são algumas dentro de centenas que podem ser criadas para uma análise mais assertiva de uma possível fraude. Quanto mais red flags aparecerem como um sinal de alerta em um relatório de auditoria, maior a chance de uma fraude estar ocorrendo. Após a análise dos 42 acórdãos das três regiões supracitadas, estas red flags geradas aparecem de forma incisiva para a prevenção dos crimes ocorridos dos casos citados. A utilização delas não se limita, também, apenas as instituições referidas, mas sim, para diversas outras empresas no qual necessitam de uma auditoria para detecção e prevenção de fraude. A inserção delas em um software de auditoria ou até mesmo uma análise manual ajuda na detecção destes fatos.

Não obstante, a análise realizada deixa margem para estudos posteriores de propositura de red flags, não somente para a caracterização do crime de gestão fraudulenta, mas sim, para fraudes que ocorrem dentro do ambiente corporativo que precisam de forma urgente serem combatidas, tendo como principal limitação o recorte temporal e o sigilo imposto em alguns processos, devendo futuras pesquisas levar em consideração o exposto.

Referências

____________________

ALBRECHT, Steve. Fraud Examination. Editora South-Western College Pub, 2011.

BRASIL. Ato das Disposições Constitucionais Transitórias. nº. 1, de 1989. Brasília.

BRASIL. Lei nº. 1521, de 26 de dezembro de 1951. Altera dispositivos da legislação vigente sobre crimes contra a economia popular. Rio de Janeiro.

BRASIL, Lei nº 7.492, de 16 de junho de 1986. Define os crimes contra o sistema financeiro nacional, e dá outras providências. Brasília.

GIL, Antônio Carlos. Como Elaborar Projetos de Pesquisa. 4a. ed. São Paulo: Editora Atlas, 2002.

CARRARO, Nilton Cezar; ALMEIDA, Otávio Augusto Izidio de; SIQUEIRA, Leandro Caires; SOUSA, Marco Aurélio Batista de. Construto para utilização prática de red flags em auditoria. Revista Científica Hermes, v. 27, p. 361-377, 2020.

DAL MAGRO, Cristian Bau et al. Gestão dos riscos financeiros na área de crédito: um estudo em uma cooperativa de crédito localizada no oeste de Santa Catarina. Desenvolve Revista de Gestão do Unilasalle, v. 4, n. 1, p. 125-148, 2015.

DE CASTRO AMARAL, Isis et al. Gerenciamento dos riscos operacionais: os métodos utilizados por uma cooperativa de crédito. Revista de Contabilidade e Organizações, v. 3, n. 7, p. 93-108, 2009.

INFOMONEY (2023). Auditores da PwC serão investigados no caso das Americanas (AMER3) por Conselho. Disponível em: https://www.infomoney.com.br/negocios/auditores-da-pwc-serao-investigados-no-caso-da-americanas-amer3-por-conselho/. Acesso em: 06 mar. 2023.

KAWAMURA, Rosivane Bessa. B.; SANTOS, Fernando Rodriguês dos.; SOUSA, Marco Aurélio Batista de.; TISOTT, Sirlei Tonello.; CARRARO, Nilton. César. A Auditoria Interna no Fortalecimento do Accountability e Disclosure em Cinco Empresas Públicas Brasileiras. Revista Eletrônica da UNIFEBE, v. 1, p. 87-103, 2017.

KRANACHER, Mary-Jo, et al. Forensic accounting and fraud examination. John Wiley, 2011.

MUNIZ FILHO, Guilherme A.; SANFELICI, Daniel; MAGNANI, Maira. Os investimentos dos fundos de pensão brasileiros no mercado imobiliário comercial: uma análise do portfólio imobiliário e seu padrão territorial. Revista Brasileira de Estudos Urbanos e Regionais (RBEUR), v. 23, 2021.

OLIVEIRA, Leonardo Henrique Mundim Moraes. Crimes de gestão fraudulenta e gestão temerária em instituição financeira. Revista do Tribunal Regional Federal 1ª Região, Brasília, v. 11, n. 2, p. 27-32, abr. 1999.

PARANÁ. Tribunal Regional Federal da 4ª Região. Apelação Criminal nº. 5029243-71.2018.4.04.7000. Relator: Desembargador Federal João Pedro Gebran Neto. 2022

PARANÁ. Tribunal Regional Federal da 4ª Região. Apelação Criminal nº. 5048810-93.2015.4.04.7000. Relator: Juiz Federal Danilo Pereira Júnior. 2020

PARODI, Lorenzo. Manual das Fraudes. 2. ed. Rio de Janeiro: Brasport, 2008.

PAULA, Gauthama Carlos Colagrande Fornaciari de. Crimes financeiros e política criminal: estudo de acórdãos do TRF da 3ª região sobre os crimes de gestão fraudulenta e gestão temerária no período de 2001 a 2010. 2011. 258 f. Dissertação (Mestrado) – Curso de Direito, Fundação Getúlio Vargas, São Paulo, 2011.

PIMENTEL, Manoel Pedro. Crimes contra o Sistema Financeiro Nacional. São Paulo: RT, 1987.

REINSTEIN, Alan; McMILLAN, Jeffrey. The Enron debate: more than a perfect storm. Critical Perspectives on Accounting. Article in the press, 2004.

RIBEIRO, Rafaela Agliardi. Criminalidade Econômica: Análise Dos Crimes De Gestão Fraudulenta E Gestão Temerária De Instituição Financeira (Art. 4º Da Lei Nº 7.492/86). 2019. 60 f. TCC (Graduação) – Curso de Direito, Universidade de Santa Cruz do Sul, Capão da Canoa, 2019.

SÃO PAULO. Tribunal Regional Federal da 3ª Região. Apelação Criminal nº. 27887. Relator: Desembargador Federal Johonsom Di Salvo. 2010

SÃO PAULO. Tribunal Regional Federal da 3ª Região. Apelação Criminal nº. 8221. Relator: Desembargador Federal Peixoto Júnior. 2005

SÃO PAULO. Tribunal Regional Federal da 3ª Região. Apelação Criminal nº. 10390. Relator: Desembargador Federal Nelton Dos Santos. 2005

SÃO PAULO. Tribunal Regional Federal da 3ª Região. Apelação Criminal nº. 27307. Relator: Juiz Convocado Paulo Sarno. 2008

SÃO PAULO. Tribunal Regional Federal da 3ª Região. Apelação Criminal nº. 12112. Relator: Juiz Convocado Hélio Nogueira. 2007

SÃO PAULO. Tribunal Regional Federal da 3ª Região. Apelação Crimina nº. 12114. Relator: Desembargador Federal Cotrim Guimarães. 2008

SILVA, Joacir Martins da. Controle interno transparência segurança. Contabilidade Pública-Unisul Virtual, 2017.

SILVA FILHO, Cleoman Fernandes da. Gestão Fraudulenta Em Instituições Financeiras: ponderações acerca da tutela estatal em relação ao crime contra o Sistema Financeiro Nacional. 2017. 235 f. Dissertação (Mestrado) – Curso de Direito Político e Econômico, Universidade Presbiteriana Mackenzie, São Paulo, 2017.

SOBREIRA FILHO, Enoque Feitosa; REIS, Clayton; EMERICH, Beathrys Ricci. Direito regulatório específico: controle pelo banco central do brasil (bacen) e pela unidade de inteligência financeira do brasil na prevenção e combate à lavagem de dinheiro em instituições financeiras. Administração de Empresas em Revista, v. 2, n. 16, p. 32-47, 2019.

TÓRTIMA, José Carlos. Crimes contra o Sistema Financeiro Nacional. Rio de Janeiro: Lúmen, 2002. 3. ed. Rio de Janeiro: Editora Lúmen Juris, 2011.

BRASIL. Lei nº 9.613, de 3 de março de 1998. Dispõe sobre os crimes de “lavagem” ou ocultação de bens, direitos e valores; a prevenção da utilização do sistema financeiro para os ilícitos previstos nesta Lei; cria o Conselho de Controle de Atividades Financeiras – COAF, e dá outras providências. Brasília.

BRASIL. Lei nº 12.683, de 9 de julho de 2012. Altera a Lei nº 9.613, de 3 de março de 1998, para tornar mais eficiente a persecução penal dos crimes de lavagem de dinheiro. Brasília.

BRASIL. Lei nº 12.846, de 1º de agosto de 2013. Dispõe sobre a responsabilização administrativa e civil de pessoas jurídicas pela prática de atos contra a administração pública, nacional ou estrangeira, e dá outras providências. Brasília.

BRASIL. Decreto nº 8.420, de 18 de março de 2015. Regulamenta a Lei nº 12.846/2013, que dispõe sobre a responsabilização administrativa de pessoas jurídicas pela prática de atos contra a administração pública nacional ou estrangeira. Brasília.

BRASIL. Lei nº 13.709, de 14 de agosto de 2018. Lei Geral de Proteção de Dados Pessoais (LGPD). Brasília.

CONSELHO MONETÁRIO NACIONAL (CMN). Resolução nº 4.595, de 28 de agosto de 2017. Dispõe sobre a política de conformidade (compliance) das instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. Brasília.

CONSELHO MONETÁRIO NACIONAL (CMN). Resolução nº 5.117, de 25 de janeiro de 2024. Altera a Resolução CMN nº 4.595/2017. Brasília.